Canarias.- Uno de los sectores estratégicos para avanzar hacia la diversificación económica y la creación de empleo cualificado en Canarias, se encuentra en la industria audiovisual. Cabe recordar que las Islas cuentan con un régimen fiscal propio y especial, y con uno de los incentivos fiscales al sector más potentes de toda Europa como es la Zona Especial Canaria (ZEC).

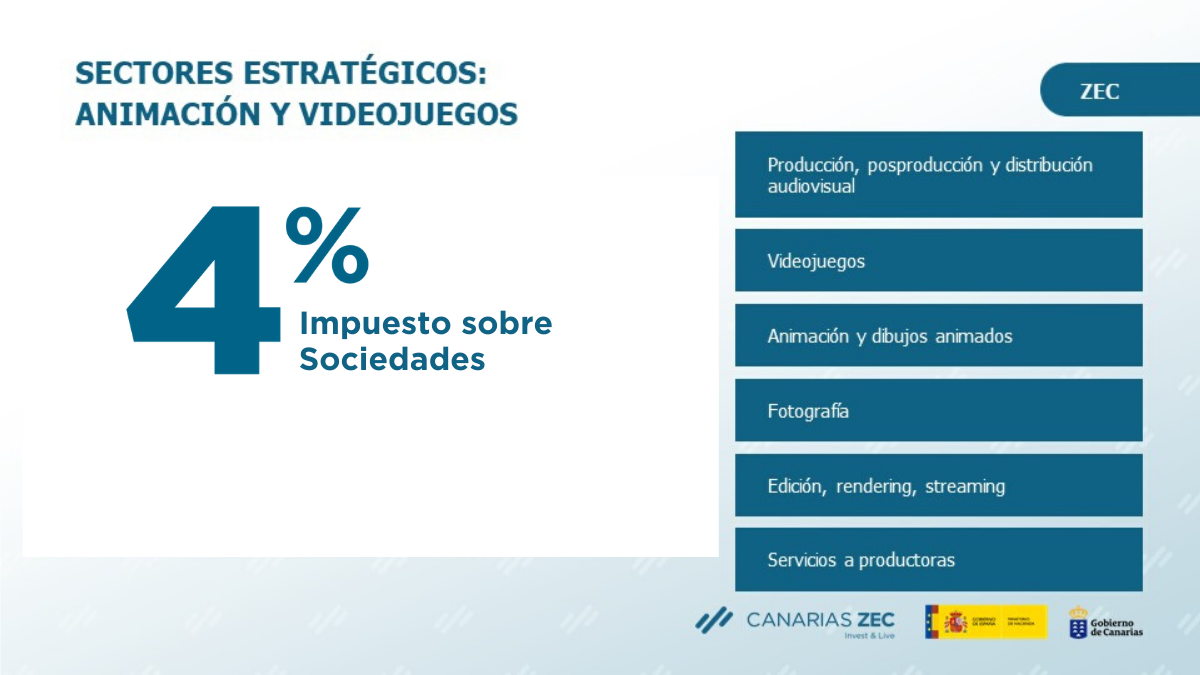

Bajo este régimen de la ZEC se ha ido consolidando un importante ecosistema de empresas audiovisuales donde tiene potencial la animación y los videojuegos. No obstante, dentro de la cadena de valor de las empresas del sector hay muchos eslabones susceptibles de ser realizados bajo este régimen de baja tributación, es decir, empresas que en el marco de la ZEC tributan al 4 % en el Impuesto Sobre Sociedades como son: la producción, postproducción y distribución audiovisual; los videojuegos; la animación y los dibujos animados; fotografía; edición, rendering y streaming y los servicios a productoras y los auxiliares al sector.

Esta herramienta fiscal ZEC es compatible con el resto de incentivos fiscales, incluidas las deducciones, según artículos 35, 36.1 y 36.2 de la Ley 27/2014 de 27 de noviembre del Impuesto de Sociedades, con porcentajes de 40% de deducción para producciones extrajeras; 45%-40% de deducción por inversión en producciones o coproducciones españolas; 45% de deducción por I+D+IT (Investigación y Desarrollo e Innovación Tecnológica. Además, Tipo Cero IGIC (Impuesto General Indirecto Canario), según Orden de 23 de mayo de 2017 con a que se regula el reconocimiento de la aplicación de tipo cero del IGIC.