PROTECCIÓN DE DATOS

NORMATIVA

CIRCULARES

- Circular 2/2023, de 28 de marzo, del Consejo Rector de criterios de autorización y comunicación en relación con sucursales y establecimientos permanentes de entidades de la Zona Especial Canaria.

- Circular 1/2023, de 28 de marzo, del Consejo Rector por la que se establecen los criterios de autorización de inscripción en la Zona Especial Canaria (ZEC) de entidades proveedoras de servicios a hoteles, apartamentos, apartahoteles, viviendas vacacionales y otros establecimientos de provisión de servicios de alojamiento.

- Circular 1/2022, de 4 de julio, del Consejo Rector por la que se establecen los criterios orientadores de exención del requisito de inversión de la Zona Especial Canaria (ZEC).

RELACIÓN DE NORMAS

Ley de creación

Ley 19/1994, de 6 de julio, de Modificación del Régimen Económico y Fiscal de Canarias, modificada por el Real Decreto-Ley 2/2000, de 23 de junio (BOE núm. 151, de 24 de junio de 2000), por el Real Decreto-Ley 12/2006, de 29 de diciembre (BOE núm. 312, de 30 diciembre de 2006), y por el Real Decreto – Ley 15/2014, de 19 de diciembre (BOE núm. 307, de 20 de diciembre de 2014)

Enlace al BOE versión consolidada a 20 diciembre de 2014.

Real Decreto 1758/2007, de 28 de diciembre, por el que se aprueba el Reglamento de desarrollo de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, en las materias referentes a los incentivos fiscales en la imposición indirecta, la reserva para inversiones en Canarias y la Zona Especial Canaria.

Enlace al BOE núm. 14, 16 de enero de 2008.

Estatuto Consejo Rector del Consorcio de la Zona Especial Canaria

Real Decreto 1050/1995, de 23 de junio, por el que se aprueba el Estatuto del Consejo Rector del Consorcio de la Zona Especial Canaria (BOE núm. 164, de 11 de julio de 1995).

Instrucción de organización del Consorcio

Resolución de 20 de diciembre de 2021, del Consorcio de la Zona Especial Canaria, por la que se publica el Acuerdo del Consejo Rector de 29 de noviembre de 2021, por el que se aprueba la Instrucción de organización interna y servicios, modificada por Acuerdo de 25 de junio de 2024 (Resolución de 5 de julio de 2024, del Consorcio de la Zona Especial Canaria)

Otras normas:

En el desempeño de sus funciones públicas se ajusta a lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas (BOE núm. 236, de 2 de octubre de 2015) Enlace al BOE, de 1 de octubre, de Régimen Jurídico del Sector Público (BOE núm. 236, de 2 de octubre de 2015) Enlace al BOE y su normativa de desarrollo.

Su actividad contractual se rige por lo establecido en el Real Decreto Legislativo 3/2011, de 14 de noviembre, por el que se aprueba el Texto Refundido de la Ley de Contratos del Sector Público (B.O.E. núm. 276, de 11 de noviembre de 2011) Enlace al BOE, a excepción de lo que se refiera a los contratos para la promoción en el extranjero de la Zona Especial Canaria, sujetos al ordenamiento jurídico privado. La Ley 8/2018, de 5 de noviembre, por la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal (REF) de Canarias introduce cambios relativos a la Zona Especial Canaria

Finalmente, el Consorcio de la Zona Especial Canaria se rige por el ordenamiento jurídico privado en todo lo relativo a sus relaciones patrimoniales.

PARTICIPACIÓN CIUDADANA – NORMATIVA

El Consorcio de la Zona Especial Canaria le invita a participar en la elaboración de las siguientes iniciativas normativa del organismo:

- Proyecto de instrucción reguladora de los servicios a las entidades de la Zona Especial Canaria:

Consulta pública previa: Informe (Publicado en la web el 30 de septiembre de 2024)

INFORMACIÓN SOBRE TASAS

Acuerdo Nº200.2023, de 26 de septiembre de 2023, del Consejo Rector por el que se aprueba el modelo de

autoliquidación de la tasa de gestión de la solicitud de autorización previa

Enlace al Acuerdo Nº200 2023 de 26 de diciembre del Consejo Rector.

Tasas aplicables a las entidades de la Zona Especial Canaria.

Se crean las siguientes tasas:

- Tasa de gestión de la solicitud de autorización para la inscripción en el Registro Oficial de Entidades de la Zona Especial Canaria.

- Tasa anual de permanencia en el Registro Oficial de Entidades de la Zona Especial Canaria.

Norma aplicable vienen reguladas por:

- Ley 19/1994, de 06 de julio, de modificación del régimen económico y fiscal de Canarias (BOE 161 de 07-07-1994 y posteriores modificaciones).

- Ley 8/1989, de 13 de abril, de tasas y precios públicos (BOE 90 de 15 de abril y posteriores modificaciones).

- Ley 58/2003, de 17 de diciembre, General Tributaria.

- Sucesivas Leyes de Presupuestos Generales del Estado.

- Instrucción de organización, gestión y procedimiento de Registro Oficial de Entidades de la Zona Especial Canaria (BOC 172 de 28-08-2008 y posteriores modificaciones).

- Instrucción de 26 de noviembre de 2009, del Consejo Rector del Consorcio de la Zona Especial Canaria, sobre gestión recaudatoria de las tasas del Organismo

- Real Decreto-Ley 15/2014, de 19 de Diciembre, de modificación del Régimen Económico y Fiscal (REF) de Canarias.

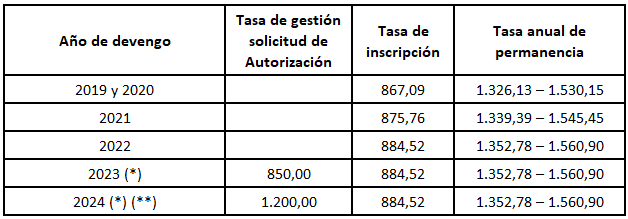

Importes de las tasas

Los importes de las tasas han evolucionado de acuerdo con los siguientes valores:

(*) A partir de 2023 se devengará la nueva tasa de gestión de la solicitud de autorización para la inscripción en el Registro Oficial de Entidades de la Zona Especial Canaria. La tasa de inscripción solo se exigirá en los casos en los que no proceda la liquidación de la tasa de gestión de la solicitud de autorización para la inscripción en el Registro Oficial de Entidades de la Zona Especial Canaria.

(**) De acuerdo con lo establecido en el artículo 134.4 de la Constitución Española, “Si la Ley de Presupuestos no se aprobara antes del primer día del ejercicio económico correspondiente, se considerarán automáticamente prorrogados los Presupuestos del ejercicio anterior hasta la aprobación de los nuevos”.

Calendario de pago de tasas anuales de permanencia y entidades colaboradoras.

El período voluntario de pago de las tasas de permanencia devengadas y notificadas colectivamente es durante el periodo comprendido entre 01 de marzo al 20 de mayo, del año siguiente a la fecha de devengo.

Las entidades colaboradoras son:

- BBVA

- Caixa Bank

- Caja Siete

- Santander

El período de pago voluntario de las tasas de permanencia notificadas individualmente (primer año de devengo de la tasa de permanencia, los siguientes años se notifican colectivamente) se realiza:

- Si la notificación de la liquidación se ejecuta entre los días 01 y 15 de cada mes, desde la fecha de recepción de la notificación hasta el día 20 del mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

- Si la notificación de la liquidación se ejecuta entre los días 16 y último de cada mes, desde la fecha de recepción de la notificación hasta el día 05 del segundo mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

Una vez iniciado el período ejecutivo el pago de la deuda tributaria deberá efectuarse en los siguientes plazos:

- Si la notificación de la providencia se realiza entre los días 01 y 15 de cada mes, desde la fecha de recepción de la notificación hasta el día 20 de dicho mes o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

- Si la notificación de la providencia se realiza entre los días 16 y último de cada mes, desde la fecha de recepción de la notificación hasta el día 05 del mes siguiente o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

Domiciliación bancaria de tasas anuales de permanencia

Las tasas anuales de permanencia en el Registro Oficial de Entidades de la Zona Especial Canaria pueden ser domiciliadas previa comunicación al Consorcio de la Zona Especial.

Anuncios de notificación colectiva

Enlace a todos los anuncios de notificación colectiva de tasas enlace al BOE.

Acceso al censo de notificación colectiva 2023 en el siguiente enlace.